Кредитный калькулятор

Кредитный калькулятор поможет осуществить следующие виды расчетов:

1. Указав срок кредита и сумму - получить таблицу-график с суммой платежей по каждому месяцу. Обычно такой расчет производят в банках, при оформлении кредита

2. Имея определенные пожелания к сумме платежа - можно вычислить срок кредита на основе заданной суммы.

3. Если вы знаете какую сумму вы готовы платить и какой период времени, то в данном случае калькулятор поможет вам произвести расчет максимальной суммы кредита на основе ежемесячного платежа и срока.

Если вам нужен более детальный расчет с возможность внесения досрочных платежей, то воспользуйтесь кредитным калькулятором с расширенными опциями.

Кредитование населения сегодня является неотъемлемой частью экономики страны.

Кредиты выдаются на совершенно разные цели - потребительские, на неотложные нужды, автокредиты, ипотека и т.д.

С помощью калькулятора вы можете предварительно просчитать все возможны варианты получения кредита - подобрать наиболее удобный для вас срока кредита, ежемесячный платеж и сумму.

С помощью калькулятора вы сможете получить следующие данные:

- Размер ежемесячного платежа.

- Сумму переплаты по процентам

- График погашения по месяцам

- Диаграмму

От чего зависит процентная ставка

Самый важные параметр при расчете кредита это процентная ставка. Обычно указывается годовая процентная ставка, чтобы было проще понимать и делать расчет, на самом деле же - проценты начисляются ежедневно. По-другому говоря - ежедневно начисляется процент в размере процентной ставки, разделенной на 365 (количество дней в году).Проценты начисляются на непогашенную сумму займа.

Какие факторы влияют на размер процентной ставки

- Ключевая ставка Нацбанка - это процент под который банки берут деньги у Нацбанка, далее добавляют еще сверху процент - который и будет уже формировать прибыль для банка.

- Тип кредита - банки высчитывают для себя риски, и чем кредит более рискованный - тем процентная ставка выше. Все это остается всегда на усмотрение банка и его внутренней политики.

- Характеристика заемщика - тут также все зависит от внутренней политики. Человек с хорошей кредитной историей - безусловно может претендовать на более выгодные, т.к. в таком случае банк несет более низкие риски, чем если бы он выдавал кредит человеку с испорченной кредитной историей, или без кредитной истории.

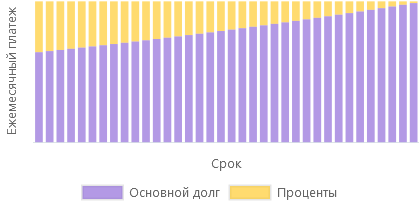

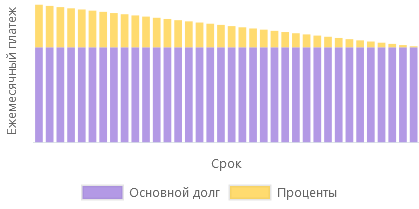

Аннуитетный и дифференцированный платеж

Какой тип платежа выбрать и что выгоднее аннуитетный или дифференцированный тип платежей.На этот вопрос может наглядно ответить приведенный ниже график.

Аннуитетный | Дифференцированный |

|  |

Ежемесячная сумма платежей будет одна на протяжение всего срока. Это производится путем рассчета погашения основного долга и доли процентов. | Ежемесячные платежи уменьшаются каждый месяц, но первые месяцы идут с высоким платежом, нежели чем при аннуитете, поэтому требования к заемщику при данном виде платежей - более высокие. |

Более удобные выплаты, т.к. уже известно какую сумму нужно будет платить каждый месяц | Основной долг погашается равными частями, доля процентов уменьшается ежемесячно при каждом платеже. |

Переплата по кредите больше, чем при дифференцированном платеже | Дифференцированный платеж выгоднее - т.к. сумма переплаты ниже, но ежемесячные платежи, особенно в начале срока - высокие. |

Стоит отметить, что при аннуитетном варианте - выгодно досрочно погашать кредит в начале срока, т.к. именно тогда призводятся выплаты, в которых доля процентов намного выше доли основного долга.